(来源:胜马财经)

逆水行舟 不进则退

作者 | 胜马财经 徐川

编辑 | 欧阳文

“徽酒四朵金花”之一的口子窖近日发布的2025年三季报显示:截至9月30日,公司实现营收31.74亿元,同比下降27.24%;实现归母净利润7.42亿元,同比下降超43.39%。其中,2025年第三季度,口子窖实现营收6.43亿元,同比下降46.23%;实现归母净利润0.27亿元,同比降幅高达92.55%。

分产品来看,作为口子窖核心业务的高档白酒销售收入出现了近30%的下滑,中档白酒同比下滑超过15%,唯有低档白酒实现了正增长。分区域来看,口子窖省内业务同比下滑27.24%,省外业务下滑23.93%。就在公司产品结构明显恶化的同时,口子窖全国化战略也遭遇重大挫折,这令其与古井古酒、迎驾贡酒两大徽酒对手的距离越来越远,所谓“打造百亿口子”的战略目标也愈加遥不可及。

经营业绩加速下滑

“ 东不入皖,西不入川”。白酒行业这一广为流传的俗语,揭示出安徽本土白酒企业的硬核实力与江湖地位。

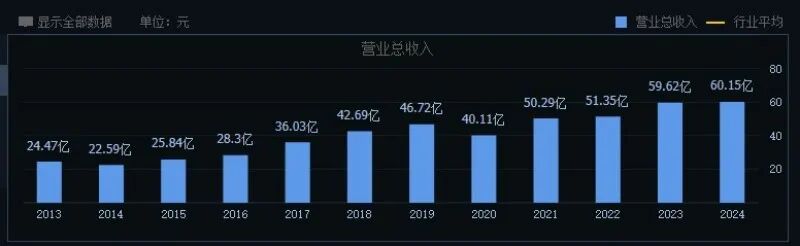

口子窖地处淮河中下游,其生产的口子窖系列产品香气独特,是我国兼香型白酒的代表。1949年5月,人民政府在赎买“小同聚”等私人酿酒作坊的基础上,成立国营濉溪人民酒厂,即口子窖的前身。2015年,口子窖以“兼香型白酒第一股”身份登陆上交所,成为成为全国第17家、安徽第4家白酒上市企业。这一年,口子窖营收规模达到了25.84亿元,营收规模在徽酒中仅次于古井贡酒和迎驾贡酒,力压更早上市的金种子成功坐上了徽酒的第三把交椅。

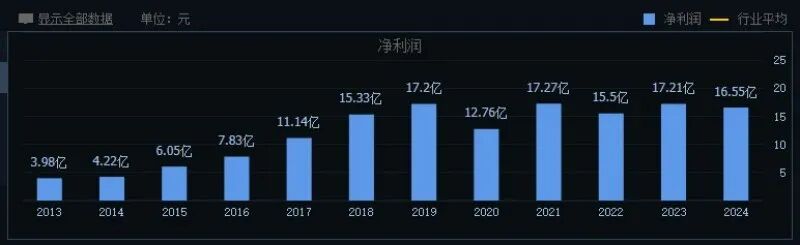

上市之后,口子窖一度迎来了长达五年的业绩高速发展期。数据显示, 2015年-2019年,口子窖营收由25.84亿元增长至46.72亿元。同期,公司净利润由6.05亿元大幅增长至17.2亿元,成功超越迎驾贡酒坐上了“徽酒老二”的地位。

然而, 随着安徽省内白酒市场竞争的日趋激烈以及五粮液、洋河等外省白酒品牌的入侵,口子窖经营业绩在2020年开始便出现了明显的放缓。2020年,口子窖实现营业收入40.11亿元,同比下降14.15%,净利润12.76亿元,同比下降25.84%。分产品来看,口子窖当年各档次的白酒均出现不同程度的下滑。其中,高档白酒、中档白酒和低档白酒同比下降13.23%、47.60%和24.30%。

2021年,口子窖经营业绩恢复增长,营收规模首次突破50亿元大关。但到了2022年,口子窖营收增速再次放缓,净利润出现负增长。数据显示,2022年,口子窖实现营收51.35亿元,同比增长2.12%,实现净利润15.50亿元,同比下滑10.24%。也是在这一年,迎驾贡酒营收、净利润均超越口子窖,“徽酒老二”的地位至此与口子窖彻底无缘。

2024年,口子窖实现营业收入60.15亿元,同比增长0.89%,实现净利润为16.55亿元,同比下降3.83%,这也是公司近三年来第二次出现净利润同比缩水的情形。分产品看,口子窖各档次的白酒毛利率均出现同比下滑,反应出公司盈利能力的全面下降。

今年前三季度,口子窖实现营业收入31.74亿元,同比下降27.24%;实现归母净利润7.42亿元,同比下降超43.39%。其中,2025年第三季度,口子窖实现营收为6.43亿元,同比下降46.23%;归属于上市公司股东的净利润0.27亿元,同比降幅高达92.55%,这也是公司自2014年以来单季最低水平。

高档白酒下滑近三成

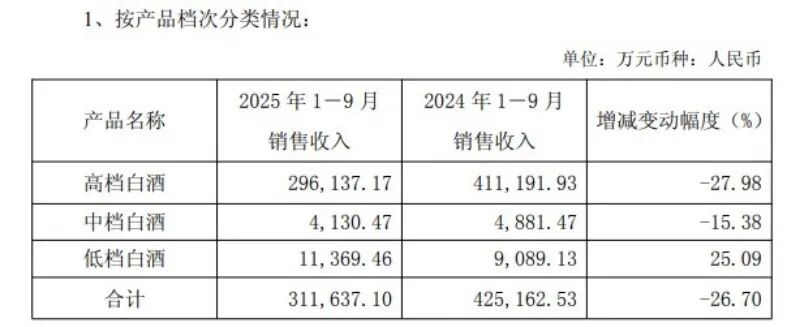

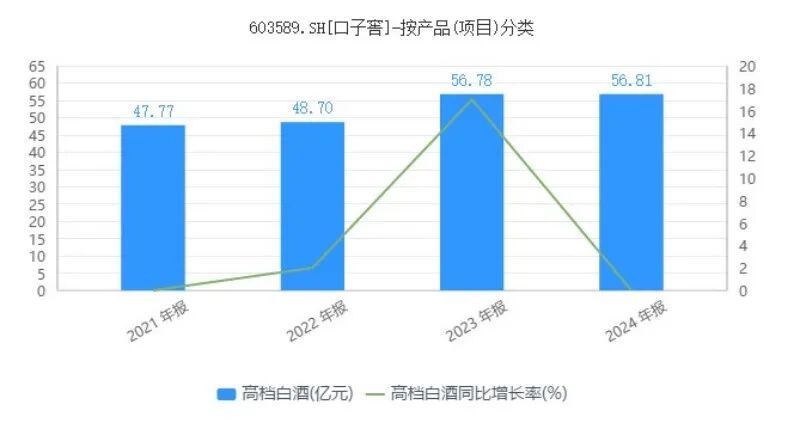

分产品来看,口子窖高档、中档以及低档白酒实现销售收入分别为29.61亿元、4130.47万元、1.14亿元,同比增幅分别为-27.98%、-15.38%和25.09%。不难看出,作为口子窖核心业务的高档白酒销售收入出现了近30%的下滑,中档白酒下滑超过15%,唯有低档白酒实现了正增长。但由于低档产品收入占比不足4%,该产品的增长并未挽回口子窖收入下滑的颓势。

事实上,高档白酒一直是口子窖主要的营收来源,但近年来一直深陷增长乏力的尴尬局面。据悉,口子窖高档白酒主要包括五年窖、六年窖、御尊、小池窖、珍储、建厂纪念版和兼系列等产品,产品定价位于100-1000元之间,绝大多数集中在百元至三百元之间。

数据显示,2021年-2024年,口子窖高档白酒实现营收分别为47.77亿元、48.7亿元、56.78亿元以及56.81亿元,对应的营收增速分别为1.94%、16.58%、0.06%,高档产品营收增速远低于其省内主要竞争对手迎驾贡酒。

事实上,面对高档白酒这一基本盘的增长乏力问题,口子窖曾在2023年度董事会工作报告提出聚焦“三个升级”的阶段目标,其中结构升级中明确要把兼系列打造成战略大单品,进而实现中高端产品占比大幅提升。为此,口子窖自2023年起先后推出兼10、兼20、兼30等新品,分别覆盖300元、500元和千元以上价格带。2024年上半年,口子窖再次新推出兼8新品,瞄准安徽市场200元主流价格带。2025年春季糖果会期间,口子窖宣布推出大众价格带新战略产品——口子窖·兼7,进一步加密100-300元价位带。

但从财报数据来看,口子窖的产品高端化升级战略并没有取得预期效果。数据显示,2025年上半年,口子窖高档白酒实现销售收入23.85亿元,同比减少19.80%,成为公司上半年经营业绩失速的一个关键因素。

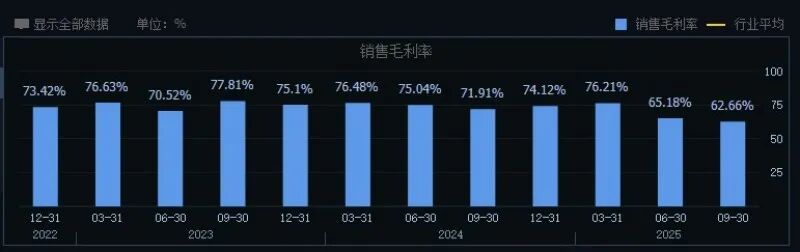

从三季报数据来看,口子窖高档白酒的销售下滑颓势仍未缓解。同时,产品结构的恶化又进一步导致了公司毛利率的下滑,这也是公司2024年度增收不增利的一个主要原因。据2024年报,口子窖高档、中档、低档产品毛利率分别为75.65%、37.29%和35.24%。2025年前三季度,口子窖销售毛利率为70.96%,同比下滑近4个百分点。其中,公司第三季度毛利率更是降至62.66%的新低,主要就是受高档白酒销售下滑影响。

“百亿口子”渐行渐远

品牌力的不足成为口子窖高端产品增长乏力的一个重要原因。目前看,口子窖的品牌认知主要集中在安徽省内,全国范围来看消费者对于口子窖品牌以及兼香型白酒的接受度仍有待提高。在此背景下,口子窖所推出的兼10/20/30等兼系列高端产品很难与其他全国性品牌白酒相抗衡,进而导致动销困难。

此外,对于口子窖来说,品牌影响力的不足也成为其全国化布局的一大弱点。早在2020年,面对经营业绩的大幅下滑,口子窖提出了“六大提升”计划,重点聚焦全国市场战略布局,并围绕“团购渠道为主渠道、政商务用酒为主产品”两个战略要点深入推进营销变革。2022年,口子窖与国际著名咨询公司合作,并提出了5年战略规划,明确“加快实现百亿口子,进入全国白酒第一方阵”的战略目标。

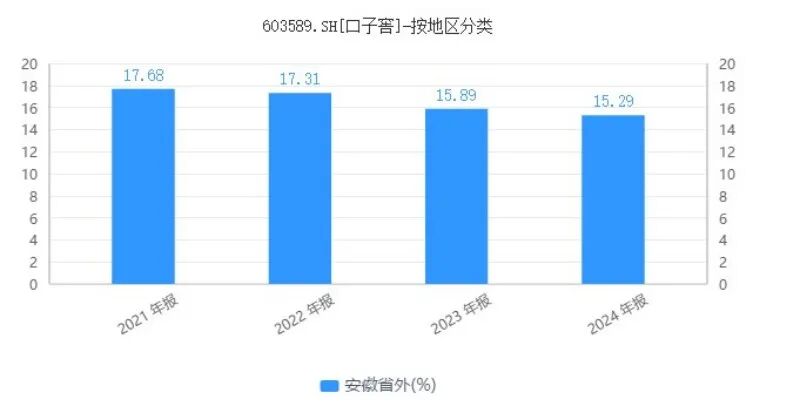

从实际效果来看,口子窖全国化进展并不理想。数据显示,2021年-2024年,口子窖省外营收分别为8.89亿元、8.89亿元、9.47亿元和9.2亿元,省外营收占比分别为17.68%、17.31%、15.89%和15.29%,省外占比不升反降。

财报数据显示,2025年前三季度,口子窖省内市场实现营收约25.87亿元,同比下滑27.24%;省外市场实现营收5.3亿元,同比下滑约23.93%,省外市场的颓势依旧难改。不难看出,在“进入全国白酒第一方阵”的口号之下,口子窖主营业务愈发依赖于省内市场,全国化战略面临“开倒车”。

除了品牌力不足这一因素之外,渠道模式的僵化也是口子窖全国化市场进展缓慢的一个重要因素。长期以来,口子窖在省外市场采用传统的“大商制”模式,导致其本身的渠道把控能力较为薄弱,缺乏对终端的精细化运营,在新品投放、市场操作、消费者培育等方面明显力不从心。2024年,口子窖提出要加快启动上海运营中心建设,打造省外样板市场,加快拓展省外市场建设步伐,显示出公司对于渠道改革的重视度有所提升。

一面是经营业绩的全面下滑,一面是产品高端化遇阻,一面又是全国化市场推进不力,想要进入全国白酒第一方阵的口子窖,仍旧摆脱不了其“区域性酒企”的标签。在国内消费持续低迷、白酒行业深度调整的大背景下,区域性酒企高端化、全国化的窗口期基本已经关闭。而随着公司营收规模的快速缩水,口子窖的所谓“百亿口子”愈发成为难以企及的目标。

责任编辑:李思阳

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏